|

|

DocList.Ru: Статьи15.04.2009 |

Деньги из пластика |

|

|

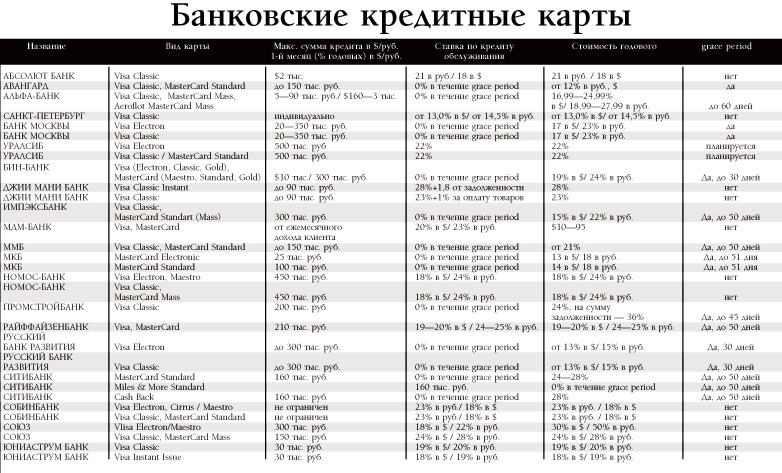

Кредитной картой в России многие называют любую пластиковую карточку, выпущенную банком. Хотя большинство карт на рынке — дебетовые, которые не позволяют ее владельцу делать покупки в кредит. Однако есть карточки, предусматривающие не только выделение кредитной линии от банка, но и возможность ее использования бесплатно. Виды и возможности банковского "пластика" изучала корреспондент "МК" Вера Камель. Три вида карт Первые пластиковые карточки появились в России в середине 70-х годов прошлого века. Но настоящее их развитие началось с начала 90-х. Тогда большинство банков предлагали клиентам только дебетовые карточки, которые позволяли лишь тратить собственные средства. Их клиент должен был самостоятельно принести в банк и положить на свой счет. "Дебетовая карта — это и сегодня удобный и безопасный инструмент расчетов и хранения денег, который позволяет заменить наличные деньги в кошельке. Сейчас многие банки предлагают начисление процентов на средства клиента, размещенные на счете карты, при этом клиент всегда может воспользоваться собственными деньгами", — говорит начальник департамента маркетинга и банковских продуктов Русского банка развития Дмитрий Орлов. В начале этого столетия российский рынок увидел и первые кредитные карты. Причем это были не привычные в западном понимании кредитные карты, а карты с возможностью размещения как собственных средств, так и использования кредитного лимита. "Путаница в названии дебетовых и кредитных карт действительно есть. Это обусловлено тем, что на родине их возникновения дебетовыми являются карты более простой категории, например Electron. Карты с более высоким статусом предполагали оплату операций за счет средств банка. На момент активного внедрения в нашу жизнь банковских карт случился кризис 1998 года. В то время кредитование было не столь популярным, как сейчас. Все карты, которые выпускались банками для клиентов, предполагали совершение операций по ним за счет держателей карт. Овердрафты (возможность оплаты услуг за счет банка) были не частым явлением и носили скорее технический характер", — рассказывает директор дирекции развития кредитных карт ФК "Уралсиб" Наталья Сысоева. Таким образом, сегодня можно выделить три вида карт. Во-первых, только дебетовые, на которых сосредоточены исключительно средства самого клиента. Во-вторых, дебетовые карточки с кредитным лимитом (с разрешенным овердрафтом), когда клиент пользуется как собственными средствами, внесенными им на карточный счет, так и кредитным лимитом, установленным банком. Эта сумма тем выше, чем выше класс карты (см. таблицу). При этом сумма покупки не блокируется на счете, а списывается после прихода счета в банк, а это может занять от недели до полутора месяцев. То есть клиент, сам того не подозревая, может потратить больше денег, чем у него есть на карте. Этот перерасход называется овердрафтом. "Карты с овердрафтом предполагают совершение операций за счет собственных средств клиента, а для случаев, когда этих средств недостаточно, банк разрешает воспользоваться небольшим кредитом, как правило, на короткий срок, чаще всего один месяц", — рассказывает Наталья Сысоева. Третьим видом являются так называемые револьверные. Именно их принято считать настоящими кредитными картами. Держатель такой карты пользуется исключительно заемными средствами. А внесенные им денежные средства на карточный счет идут в счет погашения этого кредита. "Кредитная карта — удобный и быстрый способ получения кредита. Она предоставляет возможность неоднократно пользоваться кредитными средствами, один раз оформив кредитный договор в банке и получив карту. С помощью кредитной карты можно с легкостью оплачивать любые товары и услуги, снимать наличные денежные средства в банкоматах и пунктах выдачи наличных. Существование обоих типов карт — как кредитных, так и карт с овердрафтом — дает клиенту возможность выбрать наиболее подходящий для него тип карты и тип кредитования. Если речь идет о более крупных суммах на длительные сроки, то для этого лучше открыть кредитную карту. Если нужно перехватить деньги до следующей зарплаты, то предпочтительнее карта с овердрафтом", — говорит Наталья Сысоева. Конечно, деньги, которые тратятся через кредитную (револьверную) карточку, нужно отдавать банку. При этом не первоначальную сумму, которая была использована, а чуть больше — с учетом процентов. В каждом банке процентные ставки отличаются друг от друга (см. таблицу). Так же, как и размер, и периодичность платежей, которые нужно производить. Можно выделить два способа погашения возникшей задолженности. Первый — это полное погашение в течение определенного срока. В этом случае клиенту устанавливается определенный период, за который необходимо полностью погасить возникшую задолженность. Здесь необходимо обратить внимание на установленный срок и, соответственно, на те проценты, которые начисляются в этот период (см. таблицу). Второй способ — это погашение минимальными платежами. Клиенту для пользования кредитом по карте достаточно периодически (обычно ежемесячно) вносить минимальные платежи. Размер платежей может устанавливаться в процентах от лимита или от задолженности, то есть от потраченной суммы. В настоящий момент наиболее распространенный платеж — это 10% ежемесячно от потраченной суммы. Льготный периодВ 2005 году, после изменения налогового законодательства, в России появилась первая настоящая кредитная карта с grace period — льготным периодом кредитования, в течение которого кредит остается бесплатным. "Этот новый продукт стал особенно популярным среди населения, так как преимущество бесплатного погашения кредитной задолженности по карте без выплаты процентов неоспорима", — говорит зампред правления Абсолют-Банка Дмитрий Ивлюшин. Однако, как признаются банкиры, преимуществами льготного периода пользуются в среднем только 15—30% клиентов. Одной из главных причин этого является обыкновенное непонимание механизма работы grace period. В частности, далеко не все клиенты обращают внимание на то, что в большинстве банков grace period может колебаться от 21 до 60 дней, в зависимости от того, в какой день месяца вы воспользовались картой. В некоторых банках grace period разбит на две части: период в течение календарного месяца, когда вы совершаете покупки в кредит, и 20 дней следующего месяца, когда клиент должен погасить кредит. Иными словами, если вы взяли кредит 1 мая, то у вас будет 50 дней для его погашения, ведь погасить задолженность надо будет до 20 июня. А если вы воспользовались кредиткой, скажем, 21 мая, то grace period сократится вдвое: ведь гасить кредит все равно надо будет 20 июня. Самое важное условие — кредит останется бесплатным только в том случае, если вы полностью его погасите в установленные сроки льготного периода. Иначе вам придется платить за весь срок фактического пользования кредитом. Банкиры отмечают, что на эту оговорку клиенты и забывают обратить внимание. Большинство банков предлагает именно такую форму grace period — с привязкой к календарным дням и обязательным полным погашением. Однако у некоторых банков другая схема: кредит может остаться для клиента бесплатным даже в том случае, если он в льготный период не погасит долг полностью. Этот период составляет где-то 30 дней, а в каких-то банках доходит и до 60 дней. Причем в некоторых банках срок grace period клиент определяет сам. В зависимости от выбранного тарифа он может составлять 15, 25 или 50 дней. У каждого из банков, которые предлагают grace period, разработана своя схема погашения кредита. В основном необходимо ежемесячно погашать минимум 10% от суммы долга. Если минимальные платежи в первые два месяца льготного периода не будут выплачены, то на задолженность по кредиту начнут капать проценты в полном объеме. Таким образом, при выборе кредитной карты важно внимательно изучить "устройство" предлагаемого grace period. "Оформляя карту со льготным периодом (grace period), клиенту необходимо получить информацию о комиссиях за ведение счета карты, сроках оплаты израсходованных средств и процентах, начисляемых при непогашении израсходованных средств в установленный срок", — рассказывает начальник управления платежных средств банка "Союз" Ольга Тишинова. Советы банкировСпециалисты советуют при оформлении карт ознакомиться с условиями кредитного договора, с тарифами по обслуживанию операций с использованием кредитных карт и правилами пользования картой. "При подписании договора нужно обязательно уточнить, с какого момента банк начинает начислять проценты за пользование кредитом, есть ли комиссии, которые не зависят от наличия ссудной задолженности, но которые необходимо оплачивать регулярно", — говорит Наталья Сысоева. Дмитрий Орлов рекомендует обращать внимание на процентную ставку, схему расчета минимальных платежей, наличие льготного периода. "Необходимо выбрать наиболее удобные для себя параметры, которые будут комфортны и с финансовой точки зрения", — уверен Дмитрий Орлов. Господин Ивлюшин советует изучать банковский продукт с истории самого банка. "Проверить полную информацию о банке (наличие лицензий, страхование вкладов), поинтересоваться, является ли банк членом международной платежной системы VISA, MasterCard, удостовериться в отсутствии скрытых комиссий (за обслуживание счета, штрафы и т.п.). Также нужно проверить наличие договора и инструктивных материалов для клиента. Телефоны "горячей линии" для использования в нештатных ситуациях является очень важной информацией для клиента", — уверен Дмитрий Ивлюшин.

|

|